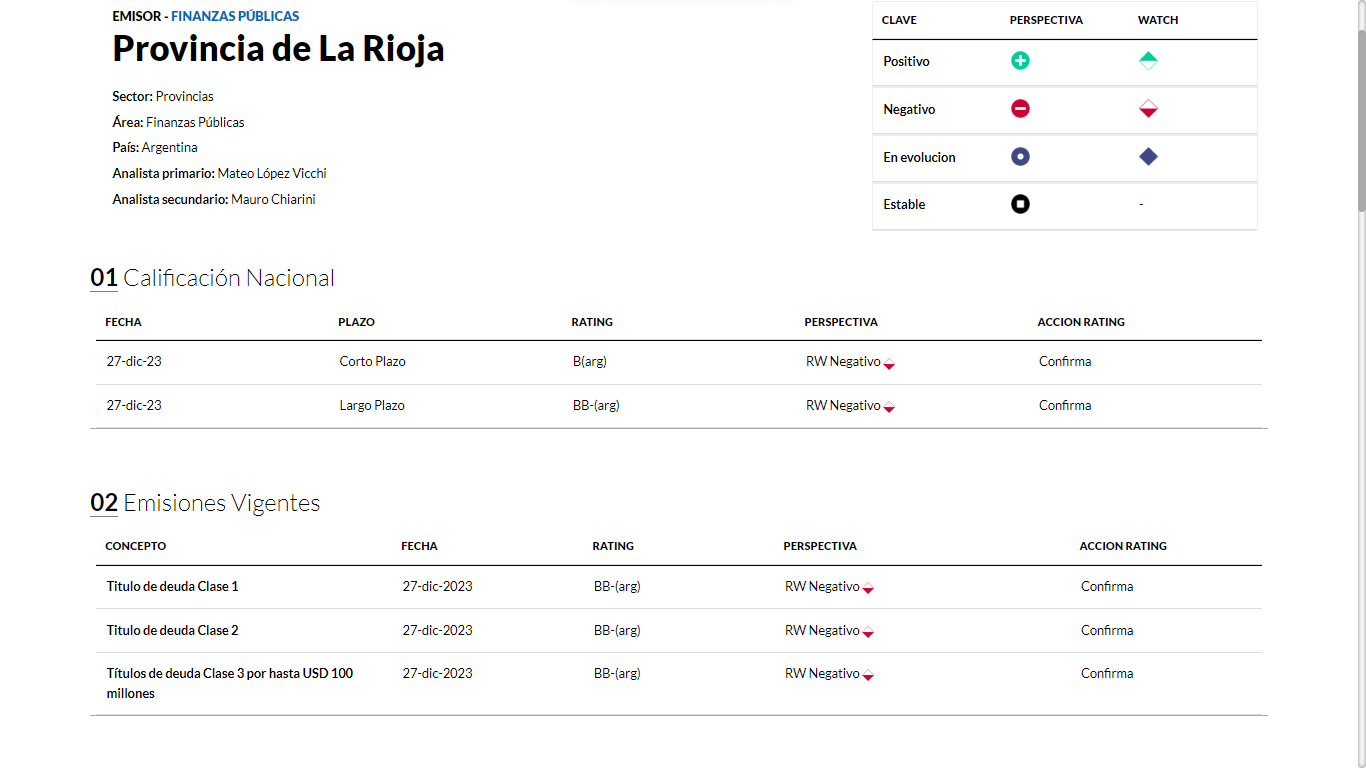

La calificadora de riesgo Fix SCR tiene informes en sitio en internet que ponen a La Rioja como una mala pagadora de deudas (tipo BB), lo que ubicaría al bono El Chacho en muy mala situación en el mercado.

Jorge Brizuela Cáceres

El Federal Noticias

La profesora Elsa Manrique explica en una publicación de la Universidad Nacional de La Rioja que «Las sociedades calificadoras de riesgo son sociedades anónimas integradas por especialistas que brindan una opinión técnica independiente sobre la posibilidad de repago en las condiciones convenidas de las diversas obligaciones negociables y/u otros títulos de deuda colocados y negociados en los mercados. Es decir, ayudan a los inversores o instituciones a conocer si los emisores de valores negociables serán capaces de cumplir con sus obligaciones con respecto a dichos valores. En el caso de la calificación de acciones, se evalúa su capacidad de adquirir ganancias y liquidez».

Precisamente recurriendo a una de las más reconocida del mercado, Fix SRC, encontramos que los títulos emitidos por la Provincia de La Rioja tienen la calificación BB, lo que ´puede entenderse como «un elevado riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país». Una de las razones que los analistas utilizan es que la provincia «presenta una economía con una actividad de bajo valor agregado y una importante participación del empleo público, lo que condiciona aún más la limitada autonomía financiera de la Provincia. FIX opina es necesario que al esfuerzo del sector público se le complemente una actividad privada más dinámica y de mayor valor agregado».

Fix también esgrime ubica en las «fortalezas» el «Elevado nivel de inversión de capital en términos relativos y en relación con otros pares calificados, que otorga cierta flexibilidad en épocas de crisis» y la «. • «Caja de pensiones transferidas a Nación que alivia las presiones sobre la liquidez». En cuanto a las debilidades loa analistas hablan de un «esperado deterioro de los márgenes operativos sujetos a la alta dependencia sobre las transferencias discrecionales (ATN)», el «alto riesgo de refinanciación a partir del 2024», la «baja flexibilidad presupuestaria, poca autonomía operativa y dependencia sobre ingresos discrecionales del Gobierno Nacional», la «estructura de gasto operativo rígida que expone a la Provincia a presiones inflacionarias y salariales, común denominador en la mayoría de los sub-soberanos», una «alta exposición a la deuda en moneda extranjera que aún no se encuentra calzada con la generación de flujos del PEA y el Parque Solar I» y los «débiles indicadores socio-económicos. Economía débil, poco diversificada y con baja capacidad contributiva».